开头 | 东哥解读电商

作家 | 金珊

亚马逊正在阅历内忧外祸的时期。

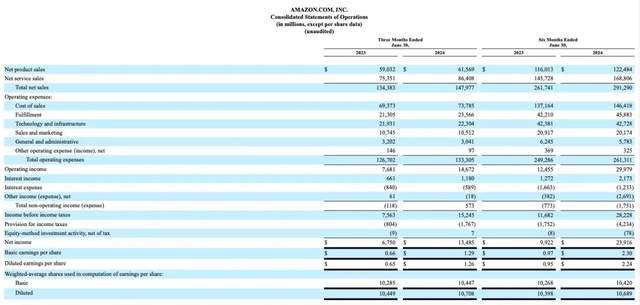

8月1日,亚马逊在好意思股盘后公布了功绩公告。举座交出了一张营收低速增长、利润翻倍的获利单。2024Q2总营收1479.8亿好意思元,同比增长10.1%。净利润134.9亿好意思元,同比增长99.8%。

发展锻练的电商平台能够有这么的增长已属不易。但亚马逊的股价推崇并不好,当日盘后跌超7%。规模咫尺,开盘后下降约12%。

外部好意思国经济衰败的暗影难隐藏,同期有Temu、SHEIN等出海四小龙参与竞争;里面下个季度的营收指令不足预期,增速放缓,同期重复亚马逊CEOAndy Jassy文牍络续大幅烧钱投资AI,投资者一经变得莫得耐性。

亚马逊改日的长进究竟在哪?从近期一系列的举动不错看出,亚马逊的念念路在守电商,押注AI。亚马逊能抵御住亚洲四小龙的进军吗?云业务四肢AI的底座,亚马逊AWS改日还能撬动几许增量?

不足预期?电商遭殃云业务

细看财报,亚马逊Q2莫得达到市集预期的原因如故电买卖务放缓,即便有AWS的增长,举座也船到急时抱佛脚迟。

总营收1479.8亿好意思元,同比增长10%。略低于市集预期的1488亿好意思元。

按业务板块来看,北好意思的经济放缓遭殃了地区推崇,国际地区又受到汇率的顶风,增长不成王人备反馈在财报报表上。

其中,北好意思地区营收900.3亿好意思元,同比增长9%,营业利润50.7亿好意思元,同比增长58%;国际地区营收316.6亿好意思元,同比增长7%,不商酌外汇影响下增速为10%,营业利润2.7亿好意思元,旧年同期为亏蚀9.0亿好意思元;AWS营收262.8亿好意思元,同比增长18.7%,营业利润93.3亿好意思元,同比增长74.0%。

按业务类型来看(不包含汇率影响下),告白和AWS云业务增长最快。

在线商店553.9亿好意思元,同比增长6%;实体店营收52.1亿好意思元,同比增长4%;第三方卖家作事362.0亿好意思元,同比增长13%,主要包含佣金、配送费、运脚等作事;告白作事127.7亿好意思元,同比增长20%,包含向卖家、供应商、出书商等收取的告白收入;订阅作事108.7亿好意思元,同比增长11%,主要为prime会员的收入;AWS云作事262.8亿好意思元,同比增长19%。

营收保持增长的情况下,成本和用度严格箝制,是本季度利润暴涨的原因。在亚马逊狂卷物流、加多对商家的辅助的配景下,利润暴增不易。

营业成本737.9亿好意思元,同比增长6%;践约用度235.7亿好意思元,同比增长11%;研发用度223.0亿好意思元,同比增长2%;营销用度105.1亿好意思元,同比下降2%;一般及行政用度30.4亿好意思元,同比下滑5%;总营业成本及用度1333.1亿好意思元,同比增长5%。

净利润134.9亿好意思元,同比增长99.8%。

钱花在刀刃上。省出的利润改日将干预到AI当中。

亚马逊首席CFO Brian Olsavsky默示,第四色vvvv88本年上半年,亚马逊在其收集作事云部门的数据中心等成本开销上蹧跶了350亿好意思元,并将鄙人半年加多这一数字。但投资东说念主一经莫得耐性,加上莫得达到预期的指令,亚马逊的股价应声下降。

亚马逊瞻望本年Q3营收将达到1540亿至1585亿好意思元,同比增长在8%至11%,但分析师预期为1584亿好意思元。

其他方面,规模2024年Q2,亚马逊总职工数目1532000东说念主,同比增长5%。阅历了之前硅谷裁人地面震之后,亚马逊本年以来的职工数目不时回温。集中利润的成果来看,亚马逊一经走过最暗澹的时间。

亚马逊在电商的退缩战也一经开启。

亚马逊也开卷,电商守住了吗

在亚马逊的买卖帝国当中,第三方商家一直被视为是飞轮的要害一环。

会员权利下,消费者越来越多;消费者变多,流量就会勾引更多第三方商家在亚马逊开店。有了两头的商家和消费者,亚马逊会有更大的议价权,捍卫廉价心智。

但Temu和SHEIN等平台的崛起,正在让飞轮出现松动。

若是说“全托管”仅仅带着工场出海,帮大卖清掉其他平台卖不出的尾货,还不足为惧。

那么“半托管”意在争夺在当地有货源的商家,这一经波及了亚马逊的护城河。毕竟不少第三方商家选拔把货色放在亚马逊的国际仓。

亚马逊天然不会坐视不睬。最主要的计策即是从高下两头进行退缩。

引入品牌商品,这是Temu们莫得的,制造各别化价值。

上半年,亚马逊推出了新器具“品牌旗舰店质地评级敷陈”,sewuyue况且新增了平均跳出率、平均停留时期和新访客量三个店铺狡计。商家能够优化评级和狡计,加多流量,普及销售额。

不错看出亚马逊作念出的铩羽。不适应的譬如,可能是为辅助品牌店铺,在流量分拨机制上,从极致的拼多多时势上缓缓向淘宝的时势进行尝试。

要知说念,亚马逊的电商此前一直是重产品,轻店铺的逻辑,与国内拼多多的流量分拨机制肖似。消费者“即买即走”,很可能不牢记具体的店铺。这也导致亚马逊的白牌商品许多,畴昔耐克等品牌在平台上水土抗争。

推出“廉价商店”,打价钱战。留下第三方卖家。

在近日亚马逊举办的闭门会议中,亚马逊文牍了“廉价商店”谋划。“廉价商店”提供零丁进口和搜索成果展示。同期20好意思元以内的白牌先锋、家居等品类的商居品有自主订价权。物流方面,卖家从亚马逊中国仓库直发,减少了此前fba时势下的库存压力。售后方面3好意思元以下商品退款不退货,3好意思元以上不错选拔仅退款。这么“全托管”的时势,直指Temu,。

同期这么的计策梗概也有对好意思国改日贫富差距增大的考量。

此前有国际媒体报说念,好意思国经济最大的问题可能是结构性的贫富分化,瞻望到2048年好意思国最裕如的1%的东说念主会掌合手全好意思62%的资产,达到1928年以来的最高值。

用中国卖家来卷中国卖家,加多流量辅助,给物流有狡计提供更多选拔。看似内卷,但从成果上来看,亚马逊利润并莫得受到影响。违反北好意思和国际地区的利润率还提高了。

阐扬天然反击气势普遍,但亚马逊并莫得过多硬性成本,退缩战打地并不吃力。天然,这也可能是计策刚推出不久,还莫得反映到这期的财报上。

烧钱的云业务何时能带走动报?

AI被奉求厚望,甚而被称为“第四次工业翻新”。四肢AI的“底座”,云业务也获得了更多的市集豪情度。

Q2亚马逊AWS云作事262.8亿好意思元,同比增长19%,邻接四个季度高速增长,也进步市集的预期。商酌利润也得到改善,总计这个词业务向好。

这阐扬亚马逊正在缓缓捍卫我方云计较行业大哥的位置。从畴昔在AI方面相对逾期于微软和谷歌,到当今裁减差距。

亚州情色此前有报说念称,十几位前亚马逊Alexa团队称,亚马逊在AI方面严重逾期于敌手谷歌、微软和meta,忙活追逐。天然后续CEO Andy Jassy曾对此进行反驳,但也暴知晓亚马逊的压力。

对比同期期友商,AWS云业务增速还算可圈可点。微软智能云(含微软Azure云)营收285.2亿好意思元,同比增长19%,增速有所下降,瞻望下季度增长还会络续放缓。谷歌云业务103.5亿好意思元,同比增长率达到29%。

蹈厉奋发的亚马逊AWS也将不异濒临成本市集的质疑。

当下的投资答复无法立竿见影,但不加大干预,其后者虎视眈眈,亚马逊AWS改日很大可能会掉队出局。

改日AI和云业务将有极大的发展空间,公共约90%的IT开销仍停滞在土产货,从土产货移动到云上有很大的需求。

短期不计答复地买买买,提前布局,干预基础步伐,甚而有些过度投资,亦然其他友商的计策。

微软和谷歌的成本干预鉴别为190亿好意思元、132亿好意思元,同比增长鉴别为77.6%、91.4%。

比亚马逊早发家报的微软一经直言,云计较和AI的干预答复期长。

微软首席财务官Amy Hood称,云计较和AI联系的开销实在占成本开销的一王人,其中有约莫一半是基础步伐开拓,这些开销关于AI作事需求是必要的,可能要在15年甚而更万古期内能力获得到报。

写在已矣

各项狡计都在预示着,好意思国的经济正在衰败的边际豪恣试探。

若是休闲率高潮到4.2%,就会触发萨姆律例经济衰败警报。最新公布的数据骄横,好意思国7月的休闲率一经升至4.3%,创2021年10月以来新高。

连带着市集的投资豪情也被反复拉扯,亚马逊的股价也受到波及。

消费者对廉价商品需求的加多,销售额增长也变得乏力。四肢电商龙头,亚马逊的市占率安详,除了抵御竞争,举座基本会陪同零卖大盘变动。改日贫窭了增长的设想力。

AI的火热下,AWS的发展远景更值得一搏,梗概会成为亚马逊改日翻盘的要害。

参考贵寓:

1.蓝海亿不雅网,对品牌旗舰店,亚马逊下了大决心

2.零卖公园,主动卷价钱,亚马逊盯上穷鬼的钱

3.华尔街见闻,微软的反面:错过了AI时间最大机遇的亚马逊

4.新浪科技三级成人伦理片,全文|亚马逊Q2功绩会实录:礼服自研芯片答复可不雅 并赋能AWS