德邦证券股份有限公司周新明近期对海泰新光进行相干并发布了相干论说《2024半年报点评:短期承压,看好下半年环比改善》【TOP-045】潮吹き聖水露出ビーチ ひなの,本论说对海泰新光给出买入评级,刻下股价为29.61元。

海泰新光(688677)

投资要点

事件:2024年上半年,公司竣事买卖收入2.2亿元(-17.7%,同比,下同),竣事归母净利润7055万元(-21.02%),竣事扣非归母净利润6468万元(-24.55%)。单季度收入降幅收窄,用度插足加大:分季度看,公司Q2竣事收入1.03亿元(-13.91%),降幅比拟24Q1昭彰收窄。另外,公司Q2竣事归母净利润3211万元(-21.43%),主要系外洋建厂、研发用度等捏续插足所致,24H1公司销售用度率4.65%(+1.5pct),经管用度率10.91(+0.68pct),研发用度率13.98%(1.21pct)。

前期高基数访佛下搭客户降库存导致功绩承压,下半年有望改善:分板块看,公司医用内窥镜器械行业收入1.76亿元(-16.74%),光学行业收入4268万元(-23.13%)。其主要原因系1.2023年上半年好意思国大客户为新系统的发布捏续麇集备货,同期基数高;2.备货也形成客户的库存处于较高水平,为了裁减库存量,客户放缓了从公司进货的节律。从客户的公开贵府看,其新一代内窥镜系统销售捏续增长,对上游镜体、光源的需求有望回升。此外,公司在好意思国的子公司好意思国奥好意思克还是通过了好意思国客户的认证【TOP-045】潮吹き聖水露出ビーチ ひなの,不错在好意思国子公司进行内窥镜制品坐蓐和销售。经两边协商一致,好意思国客户的订单下达到子公司好意思国奥好意思克,由好意思国奥好意思克发货给好意思国客户。本年下半年,狠狠 射公司还会进一步加速泰国子公司的坐蓐智商开导和有关认证流程,进一步裁减国际战术如关税对公司业务的潜在影响。咱们以为,跟着下搭客户库存量下跌至一定水平,下半年进货节律有望加速,带动公司内窥镜业务提速。

整机发货快速加多,横向拓展发扬可喜:公司二代4K内窥镜系统在春节事后初始量产销售,还是蚁合发货卓绝一百套,现在市集响应直率,为公司自主品牌的开导和整机业务的拓展打下了直率的基础。收尾24半年报,还是卓绝旧年全年销售额。横向拓展方面:公司围绕妇科、头颈及神经外科等要点科室进行家具布局,不仅针对内窥镜家具(录像、光源、宫腔镜、膀胱镜、电切镜、鼻窦镜、耳镜等)进行了捏续开导,还配套开导了旋切、电切和器械等外延家具,为要点科室提供全面家具和劳动,有关家具不才半年会连续赢得注册证并上市销售,为公司功绩增长孝敬增量。

盈利预测与投资冷漠:筹商到公司上半年功绩在高基数配景下承压,咱们将公司24-25年归母净利润预测由2.2/2.8亿元下调至1.9/2.6亿元,同期预测2026年公司归母净利润为3.2亿元,刻下市值对应PE为19/14/11X,同期筹商到公司下半年下流需求有望收复,恒久发展向好,保管“买入”评级。

风险提醒:地缘政事风险,市集竞争加重风险,渠谈拓展不足预期风险等。

证券之星数据中心凭据近三年发布的研报数据缱绻,国泰君安丁丹相干员团队对该股相干较为长远,近三年预测准确度均值高达80.76%,其预测2024年度包摄净利润为盈利1.89亿,凭据现价换算的预测PE为18.86。

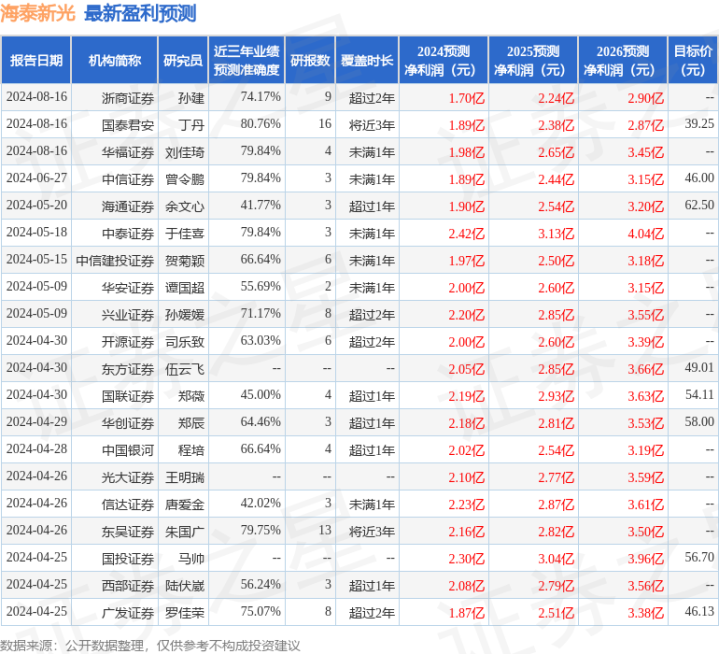

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家【TOP-045】潮吹き聖水露出ビーチ ひなの,增捏评级1家;当年90天内机构主见均价为52.36。